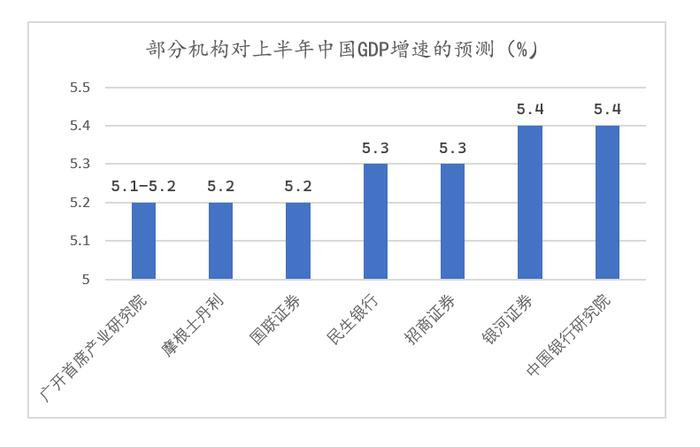

2025年上半年外部环境更趋严峻复杂开云体育,中国政策支吾适合,界面新闻汇聚的7家接头机构预测中值炫耀,上半年我国GDP推测增长5.3%足下,为完周密年宗旨任务打下坚实基础。

中国银行接头院发布的《2025年三季度经济金融预测讲演》指出,2025年上半年内需阐发褂讪,出口好于预期,工业分娩较快增长,推测上半年GDP同比增长5.4%。

招商证券暗示,参加二季度,诚然部分月份数据有所波动,但举座仍保合手增长态势,推测上半年GDP增速约5.3%。民生证券亦作念出相同的预测。

预测下半年“三驾马车”,分析师暗示,社零花费或延续增长态势,在外部环境不细目性的情况下,花费品以旧换新政策有望加力扩围;投资可能接续呈分化步地,制造业、基建投资将保合手韧性,房地产投资延续跌势;出口增速诚然靠近放缓,但仍有部分故意身分撑合手。

宏不雅政策层面,财政政策将接续证实逆周期颐养作用,特殊是中央财政将进一步加力,为基建投资和民生表情托底。货币政策则将保合手限制宽松,年内仍存在降息、降准的可能,以进一步褂讪阛阓预期。

预测一:花费品以旧换新政策有望加力扩围

上半年花费复苏设施显明加速。5月份,社会花费品零卖总和同比增长6.4%,创自2024年以来月度最高增速。1-5月份,社会花费品零卖总和累计同比增长5.0%,比2024年全年加速1.5个百分点。

招商证券分析师张静静对界面新闻暗示,推测下半年社零花费将延续增长态势。她指出,以旧换新政策的加力扩围是主要驱动,2025年政策补贴限制推测会在3000亿元的基础上进一步扩容。但外部经济环境的不细目性、住户收入增长以及房地产阛阓的波动等身分,可能会对单月花费增长形成较大波动。

中国星河证券首席经济学家章俊也暗示,现存花费品以旧换新政策效率正在逐渐退坡,畴前花费活力能否进一步或超预期开释,取决于政策加力扩围的情况。他强调应以花费品以旧换新为支点,保合手政策的褂讪性和连贯性,同期不停提质扩围,罢了从货品补贴到服务补贴的打破,推动国内需求进一步改善。

预测二:制造业、基建投资有望保合手韧性

分析师指出,2025年上半年投资界限呈现制造业角落放缓、基建保合手韧性、地产接续磨底的分化步地。国度统计局数据炫耀,1-5月,固定钞票投资同比增长3.7%,增速比一季度放缓0.5个百分点,其中,制造业投资增长8.5%,比一季度放缓0.6个百分点,基建投资增长5.6%,比一季度放缓0.2个百分点,房地产开发投资下降10.7%,跌幅比一季度扩大0.8个百分点。

国联期货证券分析师王娜暗示,诚然制造业投资靠近外需趋缓压力,但里面身分仍能提供一定撑合手。跟着“两重”(国度紧要计谋践诺和重心界限安全材干建设)“两新”(大限制开采更新和花费品以旧换新)政策合手续长远发力,相干界限的制造业投资有望接续保合手较高增速,为制造业投资提供一定的缓冲与撑合手。

“我国正处于第六轮开采更迭的高潮通谈,新质分娩力耕种参加加速期,下半年高端化、智能化、绿色化转型经由进一步长远,将合手续牵引制造业投资结构升级。”王娜在研报中写谈。

分析师暗示,基建投资有望保合手韧性,新增场地政府专项债和超永久特殊国债的辘集投放将给基建投资提供弱点的资金来源。

据Wind数据统计,本年上半年,各地刊行新增专项债限制约21607亿元,刊行程度49.1%,还有一半额度不才半年待发。此外,收尾上半年,世界如故刊行超永久特殊国债5550亿元,剩余的7450亿元将不才半年刊行,且辘集在三季度。据财政部认真东谈主早前知道,本年安排的1.3万亿元超永久特殊国债中,有8000亿元用于支合手“两重”表情,这将撑合手中央主导的基建投资,有用弥补重心界限表情场地财力不及。

至于房地产投资,分析师多以为会延续下落态势。广开端席产业接头院院长兼首席经济学家连平暗示,基于东谈主口周期及二季度房地产阛阓阐发来看,下半年房地产阛阓将延续收缩步地。销售、价钱和投资端均靠近压力,政策端城市更新、收储等支合手力度及政策性金融器用等增量政策值得关心。

预测三:出口增速靠近放缓

上半年尽管有好意思国关税政策的扰动,但在“抢出口”和“抢转口”催化下我国出口仍守护较强的韧性。1-5月,以好意思元计,出口金额同比增长6.0%。

招商证券指出,尽管日内瓦会谈后,好意思国对我国关税已由最岑岭时的145%降至40%足下,但1-5月我国对好意思出口金额同比依旧下降9.7%。与之对应的是,在供应链重构和转口买卖下,我国对非好意思地区的的出口录得增长,本年前5个月,对东南亚、印度和非洲等国度地区出口增长均超10%。

渤海证券分析师周喜以为,短期在中好意思关税谈判守护近况的情形下,“抢出口”仍能提供部分撑合手但幅度有限;中期跟着中好意思减弱期限左近,以及好意思国与欧日等主要国度谈判的激动,出口压力将再次抬升,以致不摈斥会有针对中国的不利条件出现,进而影响现存转口买卖步地。另外,考虑到前年四季度的高基数将形成不小攀扯,推测2025年全年出口增速或放缓至4.0%足下。

章俊指出,下半年出口仍有三方面故意撑合手身分:一是全球经济买卖诚然放缓,但“抢出口”短期仍有望带来撑合手;其次是我国产物竞争力擢升,推动出口动能增强;三是不停扩大、愈增多元的洞开新步地,相同为出口增长注入雄壮能源。

预测四:中央财政将进一步加力

2025年上半年,财政政策证实了显赫的逆周期颐养效应,具体阐发为“以旧换新”补贴显赫拉动花费增长,广义财政前置发力,发债节拍较前年显赫优化。

凭证财政部数据,2025年前5个月,广义财政开销——一般内行预算开销和政府性基金开销之和——向上14.5万亿元,同比增长约6.6%,完周密年预算程度的34.4%,快于前年同期0.8个百分点,也小幅高于近三年同期平均水平。

从政府债刊行节拍来看,本年上半年,新增专项债刊行程度达到49.1%,比上年同期加速10.8个百分点。

近期,财政部部长蓝佛何在作2024年中央决算讲演时暗示,下一步财政部门将用好用足愈加积极的财政政策,凭证场合变化实时推出增量储备政策,效力稳服务、稳企业、稳阛阓、稳预期,全力安逸经济发展和社会褂讪的基本面。

张静静暗示,下半年财政资源仍然充裕,财政政策有饱和发力空间,特殊是中央财政会进一步加力,为场地财政和住户钞票欠债表提供积极缔造效应。“7月政事局会议应当会对场地发债和使用程度进行辘集统筹,但下半年大约率仍以中央财政发力为主。场地财政的一大亮点或在于收储使命的激动,助力褂讪房地产阛阓。”她说。

预测五:货币政策保合手“限制宽松”

上半年央行通过总量与结构性器用协同发力,保合手流动性充裕,裁汰了社会融资成本。具体措施包括:下调法定入款准备金率1次、下调政策利率1次,新增3000亿元科技创新和技能编削再贷款额度,成就5000亿元服务花费与养老再贷款,新增3000亿元支农支小再贷款额度并吞并两项成本阛阓支合手器用额度等。

分析师暗示,预测下半年,外部不细目性较强,需货币政策加强逆周期颐养,且降准降息仍有空间。一方面,二季度央行货币政策委员会例会重申“限制宽松”、“加强逆周期颐养”,推测流动性将保合手限制宽松,另一方面,国内物价合手续低位运转,现时本色利率仍偏高,存在进一步下行的空间。此外,在好意思联储降息预期下,东谈主民币汇率贬值压力减轻,为国内货币宽松提供故意条件。

财信接头院首席经济学家伍超明对界面新闻暗示开云体育,货币政策宽松基调未变,但短期内加力的要紧性下降。推测结构性货币政策器用将先行,典质补充贷款(PSL)和服务花费与养老再贷款有望扩容;降准大约率不会缺席,幅度或在50个基点足下;降息短期靠近较多制肘,四季度可能视基本面变化下调10个基点。